養育費を決める際、一つの目安になるのが算定表です。算定表は、裁判所のHPにも掲載されており、web上で簡単に検索が可能です。

また、当事者双方の収入や子どもの人数や年齢さえ分かれば、養育費の目安が分かり、とても役に立ちます。ただ、中には、算定表にあてはめる収入の計算が難しい方もおられます。

今回は、自営業や副業の収入がある方が算定表を利用するための収入認定についてご説明したいと思います。

給与所得のみ

最新の源泉徴収票の支払金額を当てはめる

会社に勤めていて、その会社から給与を受け取っているいわゆる「会社員」の場合が一番シンプルで収入認定が簡単です(副収入がある場合は後述します)。

会社員で副収入がない場合、源泉徴収票に記載されている税引き前の支払金額(赤枠部分)が算定表に当てはめる際の収入になります。

多くの会社は、年末調整が終わった12月や翌年の1月に源泉徴収票を交付します(中には2月、3月という会社もあるようですが)。そのため、交付済みの源泉徴収票の中で一番最新の源泉徴収票の支払金額を当てはめることになります。

減収が見込まれる場合

よくあるのが「昨年は実績が良かったので収入がよかったが、今年は賞与も低く、年収が下がる予定だ。」という主張です。その場合、算定表に当てはめる収入を低く見積もり、養育費を減額することは可能でしょうか。

大原則は、やはり最新の源泉徴収票の金額が目安になります。ただ、既に月収が大幅に減額されていて、過去3か月分の給与明細等でその証明が可能であれば、その給与を年収換算した金額で話を進めることが可能な場合もあります。

一方で、「今年は大幅に減収したとして、その翌年は元に戻るのでは」と相手から主張される場合もあります。確かに、一時的に減収した収入で将来の養育費を決められてしまうのは不公平な感じがします。

そのため、転職や子会社への出向など、今後も数年にわたって減収が予想される場合はいいけれど、一過的な要素で減収しているだけであれば、過去数年の年収の平均を取ってみるというやり方もあるかもしれません。

こうして考えてみると、将来の変化予測をしだすときりがないことがお分かりでしょうか。そのため、最新の源泉徴収票を使い、減額や増額をする場合はその変化が現実に発生してから、というのが大原則です。

通勤交通費の収入認定

上述のように、給与明細で収入を算定する場合、交通費の扱いが問題になることがあります。

なぜなら、源泉徴収票の「支払金額」には非課税限度額内の通勤手当が含まれていませんが、給与明細の総額には通勤手当が含まれるからです(みなさんは、毎月の給与や賞与の明細を単純に足しても源泉徴収票の「支払総額」と同じ金額にならないのをご存知でしたか?)

この問題に関しては、源泉徴収票との均衡を保つため、給与明細の総支給額から通勤手当の金額を差し引くような考え方もありますが、一方で、この通勤手当が標準的な金額であれば、加算する扱いもあるようです。詳しくは、以下の本を参照ください。

超早わかり「標準算定表」だけでは導けない

婚姻費用・養育費等計算事例集

著者:婚姻費用養育費問題研究会

自営業者

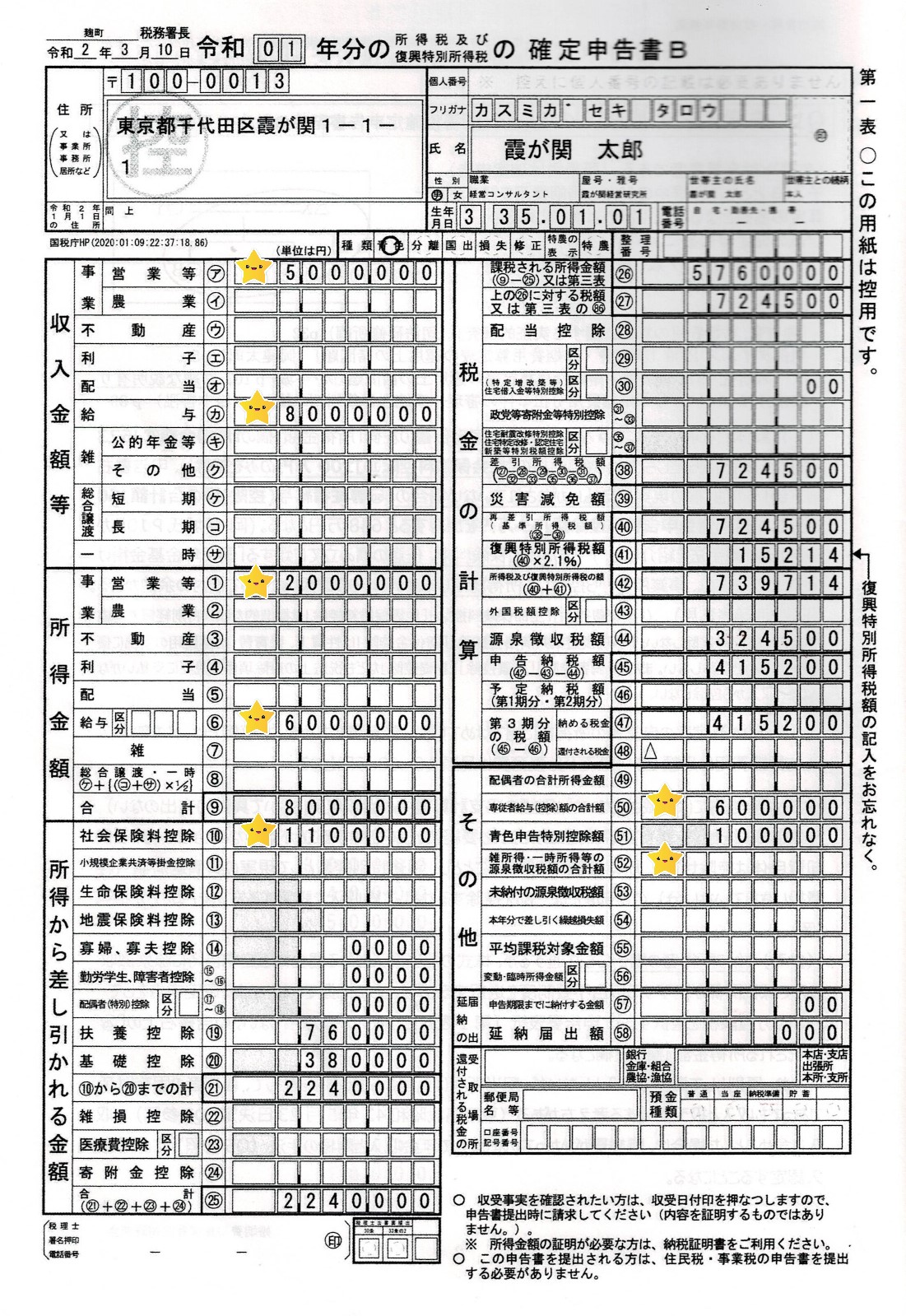

自営業者の場合は源泉徴収票ではなく、確定申告書に記載された金額をもとに収入を認定していきます。そこで問題になるのが、確定申告書のどの部分に記載された金額を当てはめるのか、という点です。

所得金額がベース

自営業者収入を算定表に当てはめる場合、まずは所得金額がベースになります。

この「所得金額」とは、総収入(総売上)から諸々の経費を引いた「手取り」のようなものです。

そして、その金額から更に引くことが相当と思われる金額を差し引き、実際に支出していないのに差し引いている金額を加えていくことで算出します。

言葉ではなかなか理解が進まないと思いますので、以下、「婚姻費用・養育費等計算事例集(中・上級編)」の「Q1 自営業者の総収入の認定」とそこに記載されている以下の確定申告書を参照しながら、具体的な数字を当てはめながら考えていきたいと思います。(引用については著者の許可を得ています。)

所得から差し引く項目

まず、⑨の所得金額623万円が差し引きをする大元の金額となります。

この⑨623万円から差し引かれる金額として、まずは、⑩社会保険料控除の100万円があります。同じく「所得から差し引かれる金額」の欄に記載されている⑫生命保険料控除、⑬地震保険料控除、㉓医療費控除については、標準的な金額は特別経費で考慮されるため、ここでは控除しません。

また、⑪小規模企業共済掛金控除や㉔寄付金控除は、その性質上、養育費より優先して支出するものではないので、同じく控除しません。

加えて、⑲扶養控除や⑳基礎控除は、税法上の控除項目であって、実際には支払っていませんので、同じく収入から差し引かないことになります。

所得に加える金額

次に、実際には支出していないのに経費として差し引かれている項目を足していく作業になります。

まずは、その他の欄に記載のある青色申告特別控除額65万円です。そして、実際に支払がない場合は、㊿専従者給与(控除)の合計額の60万円も加算対象となります。

そのほか、決算書の減価償却費について、所得金額に加算した上で特別経費として現実の負債返済額の全部または一部を控除するような方法もあるようです。そうすると、結果として、この具体例では、以下のとおりの収入として認定されます。

⑨623万円-⑩100万円+㊿60万円+65万円

=648万円

事業収入と給与収入がある場合

最近は副業を認める企業も増えてきました。また、普通の会社員だけれど、不動産収入があるというような人もいます。

このように、事業収入と給与収入の両方がある場合、算定表に当てはめる収入はどのように算出するのでしょうか。同じく、「婚姻費用・養育費等計算事例集(中・上級編)」とそこに記載されている確定申告書を参照しながら考えていきましょう。

給与収入を事業収入に換算する方法

算定表は、事業収入と給与収入が別軸で記載されており、給与収入と事業収入が混在している状態では算定表を利用することができません。そのため、どちらか一方に換算する必要があります。

まずは、給与収入を事業収入に換算する方法をお伝えします。

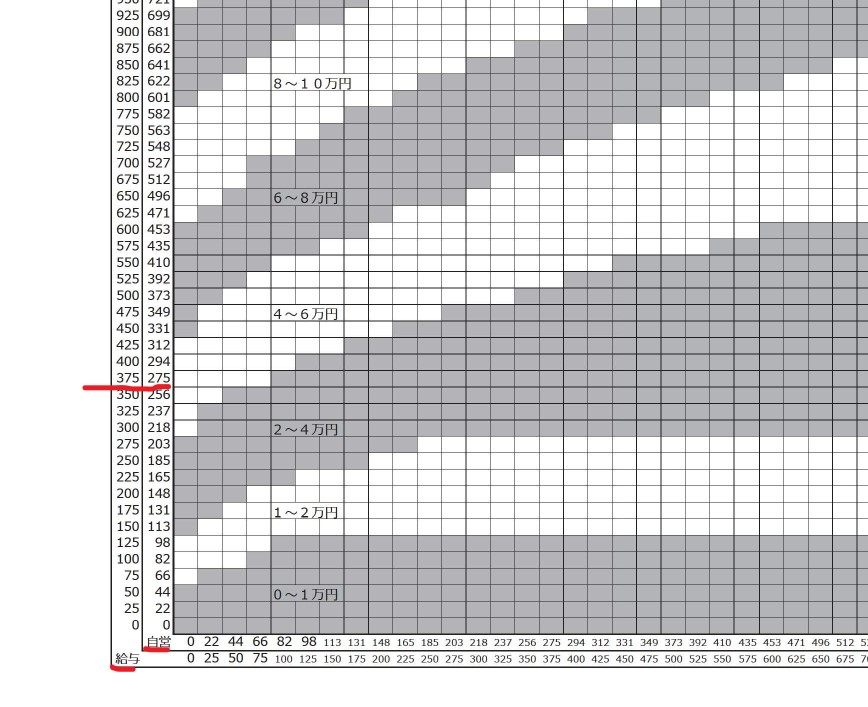

まず、「収入金額等」の欄に記載のある㋕給与の金額800万円に注目します。図のように、800万円の給与は601万円の事業収入に換算できることが分かります。

次に、事業所得に換算した601万円を確定申告書の①事業所得200万円と合計し、801万円という数字がでてきます。

そして、その801万円という数字から、事業収入の算定の項目で前述したように、必要な金額を足したり引いたりしていきます。

具体的には、まず、㊿専従者給与(控除)額の合計である60万円と青色申告特別控除額の10万円を足します。そして、問題は⑩の社会保険料控除の110万円を引くかどうかです。

この点、事業収入と給与収入がある場合、厚生年金保険料や健保組合保険料がその内訳になっていて、給与収入から既に源泉徴収されているので、控除はしません。そのため、最終的な収入認定は以下の通りとなります。

801万円+60万円+10万円=871万円(事業収入換算)

ちなみに、871万円の事業収入を給与ベースに換算すると1,140万円になります。この数字を次に計算式で出た結果の数字と見比べてみましょう。

事業収入を給与収入に変換する方法

先ほどは、給与所得を事業収入に換算しましたが、今度は事業収入を給与収入に換算してみたいと思います。

まず、①の200万円に、㊿専従者給与(控除)額の合計額60万円と青色申告控除額10万円を加算すると270万円になります。

そして、この金額を算定表にあてはめ、近似値の275万円でみてみると、給与所得の375万円に相当することがわかります。(これは、事業所得の270万円が給与収入369万円に相当します。)

そして、㋕給与収入の800万円にさきほどの369万円を加算すると、給与所得者ベースに換算しなおした金額となり、合計は1169万円になります。ここで、先ほどの事業収入ベースで計算した金額を算定表に当てはめた数字である1140万円と見比べてみると、かなり近い金額になっていることが分かると思います。

事業収入があるかどうか分からない場合

既に別居が長引いていたり、同居であっても相手の生活実態を把握していない場合、給与所得のほかに事業所得があるのかないのかさえ分からない場合があります。

そんな場合、源泉徴収票を見ただけでは、判断ができませんので、課税証明書を提出してもらうという方法もあります。

養育費はあなた次第

ここまで、事業収入がある場合の収入認定を中心に細かい部分を見てきました。

ここに記載したことは、あくまで原則的な考え方であり、会社員としての給与がほとんどで、わずかな不動産収入がある程度であれば、源泉徴収票のみで算定するといった方々もおられると思います。

また、そもそも、事業収入は、あの手この手で税金対策をしている人が多く、所得金額が思わぬ低額で申告されていることもあります。

例えば、生活費として月30万円もらっていたのに、ふたを開けてみると所得が100万円で申告されていた、なんてこともあります。

養育費に関する話合いは、利害関係が相反しがちなため、最終的には算定表を頼らざるを得ないこともたくさんあります。

そのため、算定表に当てはめる収入の認定からもめることもあります。ただ、養育費の本来の意味を思い出していただきたいのです。

離れて暮らす親からの金銭的援助は子どもの生活を支え、未来を創造します。また、経済面のみではなく、定期的に支払いがあること自体が子どもへの応援のメッセージであり、子どもの心の栄養となります。

双方にとって公平な金額を算出することも大切ですが、子どもの将来の姿を思い浮かべ「気持ち」の部分も大切にした話合いをしていただければと思います。

当センターでは、このように収入算定が難しい方の養育費について、以下の事例集を参考にしています。ご自身たちでの解決をご希望の方は、是非、事例集を手に取ってみてください。

また、ご自分たちでの解決が難しそうであれば、当センターのADR(民間調停)をご利用いただければと思います。