「離婚と年金」という言葉を聞くと、年金分割が思い出されますが、実は、年金分割と同様もしくはそれ以上に重要な場合があるのが、私的年金の財産分与です。

このコラムでは、私的年金の財産分与について、分与方法等をお伝えしています。50代以上で離婚を考えておられる方は、ぜひご覧ください。

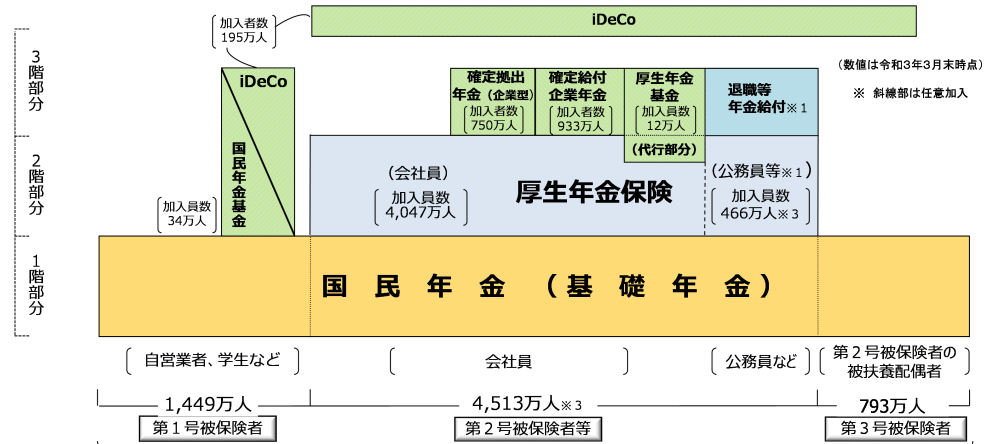

年金のおさらい

よく「年金は3階建て」という言い方をしますが、離婚時の法律においては、1階部分なのか、それとも2階部分なのか、はたまた3階部分なのかによって扱い方が異なります。

そのため、まずは、年金制度の全体について以下にご説明します。

国民基礎年金(1階部分)

日本は国民皆年金制度といって、全員が加入する制度となっています。そのため、1階部分の国民年金については、離婚しているかそうでないかによって、夫婦それぞれに振り込まれる金額に変更はなく、離婚時に何か協議をしておくべきことはありません。

厚生年金(2階部分)

厚生年金は、基本的には会社員として働いている人が加入している年金で、現在は、公務員の共済年金も厚生年金に統合されています。

そのため、自営業の方や専業主婦の方、もしくは配偶者の扶養内で働いている方以外は、厚生年金を支払っている人が多いように思います。

この厚生年金は、収入の金額によって、納付金額が異なり、その納付金額に応じて将来に受け取る年金の金額も異なってきます。

現在、国民基礎年金を納付してきた人が受け取る年金を老齢基礎年金といいますが、その金額は1カ月約5~6万円程度です。

一方、厚生年金を納付してきた人は、その納付額にもよりますが、平均的に考えますと、老齢基礎年金に加えて10万円程度の老齢厚生年金が加算され、合計で月額15~16万円程度の年金額になることが多いかと思います。

そのため、専業主婦だった妻は老齢基礎年金だけなのに、会社員として働いてきた夫は老齢厚生年金もプラスされるので10万程度が上乗せになる、といったことが起こり不平等が生じてしまいます。

その不公平感をなくすために作られたのが年金分割の制度で、平成16年から始まりました。

年金分割の詳細については、以下のコラムをご覧ください。

私的年金(3階部分)

年金の3階部分を指摘年金と呼んだりしますが、種類がいくつかありますので、以下にご紹介します。

確定給付企業年金

確定給付企業年金は、退職金のような意味合いがあるもので、企業が掛け金を払い、受け取る金額が変動しません。

企業型確定拠出年金

企業型確定拠出年金は、確定給付企業年金と同様に退職金のような意味合いがあるのですが、運用によって受取金額が変わってくるのが特徴です。

iDeCo(イデコ)

iDeCoは、個人型確定拠出年金です。これは、個人で加入するもので、企業型と同じく運用によって受取金額が異なるのが特徴です。

国民年金基金や厚生年金基金

国民年金基金は、国民年金を支払っている第1号被保険者のうち、自営業者やフリーランスなど、厚生年金に入っていない人が国民年金の上乗せとして加入するものです。

一方、厚生年金基金は、国が行う老齢厚生年金の一部(報酬比例部分)の支給を代行し、これにプラスアルファ部分を上乗せして年金給付を行う仕組みです。

私的年金(3階部分)は財産分与の対象

年金と言えば離婚時年金分割が思い浮かびますが、年金分割制度は上述のように2階部分の厚生年金を対象にしています。

同じ「年金」という言葉がついていても、3階部分の私的年金については、財産分与として協議することになります。以下で、それぞれ見ていきたいと思います。

企業型確定給付年金の財産分与

企業型確定給付年金は、退職金のような意味合いがあるものですので、財産分与の対象になります。

分与の方法については、別居時もしくは離婚時の脱退一時金の金額を出して、それを分与することになります。積立型の保険と同じような扱いと思っていただければと思います。

企業型確定拠出年金とiDeCo

この二つも財産分与の対象にはなるのですが、確定給付年金と異なり、原則途中解約ができませんので、脱退一時金のような金額を出すことができません。

そのため、これまでかけてきた掛け金の合計額か、別居時もしくは離婚時の評価額を対象にすることが多いようです。

国民年金基金及び厚生年金基金

国民年金基金はや厚生年金基金は、途中解約ができず、現時点での評価額のようなものも出ません。

そのため、財産分与の対象となることも、ならないことも、両方の可能性が考えられ、「その他一切の事情」として考慮されるにとどまることも多いようです。

私的年金(3階部分)の財産分与が重要なケース

婚姻期間が長くなり、年齢が上がっていくと、収めた年金の金額も積み重なっていきます。そのため、分与額が大きくなることが予想されます。

また、よくあるのが、子どもの大学卒業を目途に離婚するケースです。

このような場合、子どもの教育費のために預貯金を使い果たしていて、手元にはほとんど貯蓄がなかったりします。以下の事例をご紹介したいと思います。

夫:55歳、大手銀行勤務

妻:53歳、専業主婦

長女:25歳、会社員

長男:22歳、大学4年生夫婦は長らく不和が続いており、家庭内別居状態であった。

双方ともに、相手に対する愛情や思いやりがもてないままに同居生活を送るのは苦痛であったが、子どもたちが社会に出るまではと耐えてきた。

そして、ようやく長男の就職先が内定したため、離婚協議を開始することになった。

しかし、妻は将来の不安にさいなまれることになった。というのも、財産分与があまり見込めないことが分かったからである。

夫の年収は1000万円を超えており、世間では高給取りと言われる部類である。夫が家計管理をしていたため、妻は詳細を知らなかったが、そんなに贅沢をした覚えもなく、結婚して27年の年月の間に、相当程度の預貯金があるのではと推測していた。

しかし、夫の口から告げられたのは、「預貯金は500万くらいしかない。10年前に転職し、前職の退職金は既に受け取っているので、現職の退職金は大した金額にはならないだろう。」という言葉であった。

夫の説明は以下の通りである。

- 年収が1000万円を超えたのは10年ほど前であり、それまでは600~800万円であった。

- 600~800万円で子どもを2人育てるのはギリギリで、当時預金はできていなかった。

- ようやく10年前から1年に200万程度貯蓄できるようになった。

- 昇給した3年後には長女が私立大学に進学し、預金が増えなくなった。

- 3年後に長男も私立大学に進学したため、長女と重なった1年は蓄えを切り崩して学費を支払った。

- 長女が独立してからは、少し余裕が出てきたが、長男にもまだまだお金がかかったため、貯められたのはせいぜい500万円程度である

- 持ち家を購入したいとは思っていたが、転勤が多くタイミングを逃した。そのため、常に賃料がかかっていたのも貯蓄できなかった一因である。

妻は、夫のこの説明を聞いて肩を落とした。説明の内容はごもっともであり、妻としても反論の余地がなかった。

将来の生活への不安が増大したが、それでも夫と同居を継続することの苦痛の方が大きく、妻は250万円の離婚時財産分与と、退職金受給時の350万円の分与で離婚に応じた。

妻は、離婚後、すぐにパートの仕事を見つけ、週に5日、1日8時間も働いた。

しかし、時給1200円のパートでは、身を粉にして働いても1か月の手取りは、15~16万円程度であった。アパートの家賃を払ってしまうと、10万円程度しか残らず、切り詰める毎日であった。

一方、夫は、退職を機に中古のワンルームマンションを購入し、週に3日だけ働きながら、セカンドライフを満喫していた。

離婚時に250万円しか手元になかったのは妻と同様であるが、退職までの5年間で、1500万円を貯めることができた。

それでも、退職金がわずかであることを考えると、貯金をはたいて不動産を購入することが不安なように思われるが、夫には、なんと、iDeCoがあったのだ。

夫は、退職後、退職金のほかにiDeCoの一時金があり、また、その後も年金に加えてiDeCoの年金も受給できるのだ。

妻が、この事実を知ることはなかったが、老後の生活に大きな差が出たことは言うまでもなかった。

この事例の妻のように、自分たちだけで離婚協議を行った場合、iDeCoなどの私的年金まで考えが及ばないことが少なくありません。

また、夫がiDeCoに加入していることは知っていても、「いくら受給できるか分からないようなものをどうやって分与できるんだ!」などと適当なことを言われてうやむやにされてしまうこともあります。

そのため、いわゆる熟年離婚と言われるご夫婦は、しっかりと話し合って決めておくことが大切ですし、一度は専門家の意見を聞き、正しい知識を持っておくことが大切です。

当センターでは、離婚カウンセリングをお受けしています。離婚の諸々をご相談になりたい場合はぜひ以下よりお申込みください。