離婚する際、決めておいた方がいい条件があります。

それを決めずに離婚してしまうと、損をしたり、後々問題が起きたり、せっかく新しい人生のスタートを切ったにもかからず、つまずくことになりかねません。

今回は、今や離婚の常識となった年金分割について、どこよりも詳しく、そして分かりやすくご説明したいと思います。

制度編

離婚時年金分割制度が始まった理由

離婚による高齢単身女性の貧困化

夫婦の一方が働き、もう一方が家事・育児に専念していたような場合、厚生年金等に加入していなかった方は、離婚後の高齢期の所得水準が低く、十分に所得保障がされない恐れがあります。

例えば、昭和の時代には、多くの家庭が「夫は外でバリバリ働き、妻は働かずに家を守る」という役割分担でした。

そんな夫婦が中高齢になって離婚するとどうなるのでしょうか。

夫には生活に困らないだけの年金、一方、妻は、月に10万円にも満たない額しかもらえないという不平等が起こるのです。

もちろん、そんな微々たるお金では生活していけません。そのため、妻は、どんなに夫に腹が立っても、心の声に蓋をし、夫婦であり続けるしかなかったのです。

長年、そんな高齢単身女性の離婚後の生活保障の問題が指摘されていました。

不公平の是正

また、婚姻中の夫婦が得た給料はその夫婦が共同で得たものであり、納付した保険料はその夫婦が共同で負担したものと考えるべきです。

平たく言いますと、夫が外でバリバリ働けたのは、妻が子育てや家事を担ってくれていたからだということなのです。

それなのに、多く年金を支払っていた夫だけが多くの年金をもらえるというのは、大変不公平なのです。

このような不公平感や先ほどの貧困の問題を解決するため、離婚時年金分割制度が始まりました。

離婚時年金分割制度ってどんな制度

定義は?

離婚時年金分割制度は、「夫婦の一方又は双方が厚生年金又は共済年金のいずれかに現に加入し、又は過去に加入したことのある場合において、その夫婦が離婚した時にその年金を分割することができる制度」です。

いつ始まった制度?

この制度は、平成19年4月1日から始まった制度です。

この制度が始まると分かった数年前から平成19年4月1日までの間、「離婚控え」が起こるほど、対象の女性(主に)にとって、待ちに待った制度でした(実際、最高裁の司法統計を見ますと、平成19年前は離婚が減少し、19年4月以降増加していることが分かります。)

どんな人が受けられる?

次は、年金受給資格期間についてです。

年金を受給する場合、保険料を納めた期間や加入者であった期間等の合計が一定年数以上必要です。この年金を受給するために必要な加入期間を受給資格期間といいます。

日本の公的年金では、すべての人に支給される老齢基礎年金の受給資格期間である10年間が基本になります。国民年金だけでなく、厚生年金、共済組合の加入期間もすべて含まれます。

また、年金額には反映されない合算対象期間や保険料が免除された期間も、受給資格期間になります。

全ての年金が分割対象?

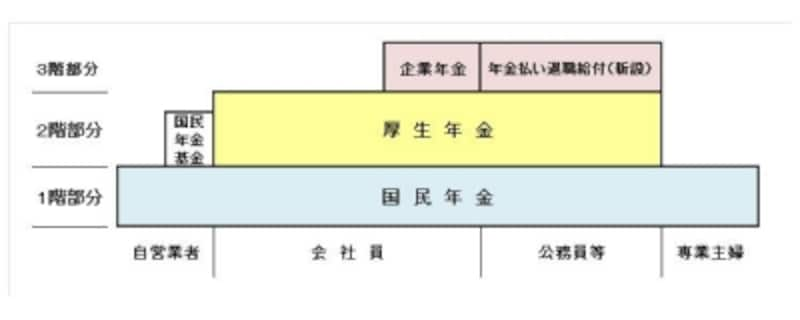

出展:All about 「日本の年金制度は3階建て」

皆さんもご存じの通り、年金は3階建てです。このうち、1階部分の国民年金や3階部分の厚生年金基金(代行部分は除く)、確定給付企業年金・確定拠出年金等はこの制度の適用はありません。

あくまで、分割するのは2階部分。つまり、厚生年金と共済年金の報酬比例部分のみが対象です。

分割するのは年金額?

実は、年金分割の制度は、支給される年金額を分割するのではありません。

年金額を決める基礎データである「厚生年金保険料納付記録(標準報酬月額・標準賞与額、以下同様)」の婚姻期間中の部分を分割するのです。ざっくりと言いますと、これだけの期間この金額を納付しましたよ、という納付の実績を分けるというようなイメージです。

正確に表現しますと、分割を受ける人は、婚姻前や離婚後の厚生年金保険料納付記録と、分割によって得た厚生年金保険料納付記録を加えた基礎データを基に年金額が決まり、受給時に支給されます。逆に、分割をする人は、婚姻前や離婚後の厚生年金保険料納付記録と分割によって減った厚生年金保険料納付記録が基礎データとなり年金額が決まり、受給時に支給されます。

つまり、年金額が先に決まり、その決まった年金を「夫から妻に〇〇万円」と分割するのではなく、年金を受給する権利を分割してもらい、その権利の合計に見合った年金が支給されるということです。

年金分割の種類

年金分割には合意分割と3号分割の2種類があります。

合意分割とは

年金分割の割合を定めることを条件として、夫婦からの日本年金機構に対する年金分割請求により、厚生年金保険料納付記録をその割合で分割します。

この合意分割は、平成19年4月1日以前の婚姻期間も対象になります。

3号分割とは

国民年金法上の第3号被保険者である人は、日本年金機構に対する年金分割請求だけをすれば、年金分割をすることの合意や分割の割合を定めなくても当然に2分の1(0,5)で分割されます。

しかしこれは、平成20年4月1日以降の部分に限られるので、それ以前の年金分割は、第3号被保険者であっても合意分割の手続きを取らなければなりません。

合意分割の割合=按分割合とは

年金分割の割合のことを按分割合といいます。どのくらい分けるのか、とても大切なところです。

按分割合の上限

夫婦の合意があったとしても、分割の割合は2分の1(0,5)を超えることはできません。

例えば、「君(妻)は、とても家事・育児を頑張ってくれたから、僕の年金の8割を分割しよう」というようなことはできないのです。

誰から誰に按分?

対象期間の保険料納付記録の総額(標準報酬総額)の少ない人の保険料納付記録を多い人に分割することはできません。

年金の少ない人から年金の多い人には分割できないということです。

按分割合でもめたら?

按分割合は、範囲内であれば夫婦の合意で決められますが、2分の1(0,5)とするのが一般的です。

しかし、この分割制度は、当たり前ながら、一方が多くなればもう一方が少なくなる制度です。

そのため、「半分も分けたくない」「いや、ちゃんと上限まで分けてほしい」といった意見の不一致が生じることがあります。

そんなときは、家庭裁判所に申し立てをすることができます。家庭裁判所の審判や離婚訴訟の附帯処分で決める場合の按分割合は、原則0,5となります。

実際には、「どうせ裁判所で争ったら半分になるから」ということで、事実上、0,5以外の按分は非常に少ないようです。

年金分割の危険な落とし穴

対象となる年金と期間

先ほども対象となる年金について触れましたが、対象となるのは厚生年金または共済年金です。

また、対象となる期間は、「婚姻期間」です。

財産分与時の対象財産を確定する際と異なり、年金に関しては、同居していなくても籍が入っている以上、年金分割の対象期間になります。

そのため、離婚協議がめんどうで長年別居のまま放置していた、なんていう場合、最終的に双方が受け取る年金額に大きく影響を及ぼすことになります。

請求期間制限

離婚した日の翌日から起算して2年を経過すると、年金分割請求はできなくなります(裁判所に係属中は、期限が延長されます。)。

しかし、実は、離婚届を出すまでのプロセスで、必ず年金分割の情報を知ることができるという制度になっていないのです。

例えば、離婚届の提出時に、戸籍課の方が「年金分割の手続きはお済みになりましたか」とは聞いてくれないのです。

人生100年のこの時代、年金分割をするのとしないのとでは、大きな大きな違いがあります。

知らないということは、本当に危険で怖いことだと思いませんか。

夫から妻に分割されるとは限らない

年金分割は必ず夫から妻に分割されるわけではありません。

年金分割の情報通知書の第1号改定者から第2号改定者に分割されます。

つまり、妻の方が収入が多かったり、年金を支払っている期間が長かったりした結果、妻の方が標準報酬総額が多い場合、妻から夫に分割することになります。

こんな場合でもできる年金分割

離婚以外の年金分割

事実上の婚姻関係、つまり、内縁関係であった場合も請求が可能です。

しかし、一方が厚生年金や共済年金に加入し、他の一方がその被扶養配偶者として国民年金法上の第3号被保険者として認定されることが必要です。その認定された期間だけが分割の対象になります。

単に長くお付き合いしているだけで、一緒に住んでいないなど、夫婦としての外観を有していない場合、年金分割は難しいと思われます。

第1号改定者(分割をする人)が死亡しても分割される

年金分割の制度は、年金額を分けるのではなく、納付記録を分ける制度です。そのため、分割請求後であれば、第1号改定者が死亡しても影響はありません。

このことは、当たり前と言えば当たり前です。

なぜなら、高齢になった妻が夫の死亡により年金の金額がガクンと下がったらどうなるでしょうか。たちまち生活が立ち行かなくなります。

年金分割後の再婚

年金分割をした人が分割後に再婚しても、分割された記録は消滅することはありません。つまり、離婚後、夫が再婚したとしても、妻が分割によって受ける年金の額に変更はないということです。

また、年金分割を受けた人(多くは妻)の再婚により、分割された記録が元配偶者に戻ることはありません。

年金受給開始後でも分割される

既に年金を受給している夫婦でも、年金分割は可能です。

ただ、年金分割の請求をした月の翌月から年金額が変更されるのであって、年金受給開始時点に遡って年金額が変更されるわけではありません。

なお、受給開始後に結婚した場合は、婚姻後に年金保険料納付実績がありませんから、分割することはできません。

外国人であっても分割できる

年金分割を受けることができる人の資格は国籍を問いません。

被用者年金の被保険者(国民年金法上の第2号被保険者)の配偶者であった者とされているだけなので、この資格を満たす限り、年金分割を受けることができます。

実際編

では、年金分割の手続きはどのように行うのでしょうか。やるべきことの順番に沿って考えていきましょう。

情報通知書の取得

【ステップ1】

年金分割のための情報通知書により、夫婦の年金情報を確認する

年金分割のための情報通知書とは

年金分割を考えるに当たり、前もって夫婦の年金の情報を知る必要がありますが、それを教えてくれるのが情報通知書です(申請書と書き方はこちら)。

情報通知書に記載されていることは、次の表のとおりです。

| 夫婦の氏名 |

| 分割する人(対象期間標準報酬総額の多い方、第1号改定者、多くは夫) |

| 分割を受ける人(対象期間標準報酬総額の少ない方、第2改定者、多くは妻) |

| 生年月日 |

| 基礎年金番号(請求者でない方はアスタリスク) |

| 情報提供請求日(注:再請求は原則3か月を経過しないとできません) |

| 婚姻期間 |

| 対象期間標準報酬総額(対象期間の厚生年金保険料納付記録(標準報酬)をそれぞれの生年月日に応じた再評価率を用いて現在価値に換算した額の総額) |

| 按分割合の範囲(第2号改定者に割り当て可能な範囲) |

| 対象期間 |

情報通知書の請求先

では、情報通知書はどこで取得することができるのでしょうか。請求先は以下の表のとおりです。

| 年金の種類 | 請求先 |

| 厚生年金 | お近くの日本年金機構 |

| 共済年金 | 所属している、所属していた共済組合・事業団(平成27年10月以降共済年金と厚生年金が一本化されたので、現在は共済年金加入であっても日本年金機構でも請求を受け付けてくれます。) |

情報通知書の送付先

次に、請求した情報通知書の送付先についてです。

| 請求者 | 送付先 |

| 離婚前夫婦2人一緒に請求の場合 | 夫婦2人に送付 |

| 離婚前どちらか1人が請求の場合 | 請求した人のみに送付 |

| 離婚後請求の場合 | 2人それぞれに送付 |

ということは、離婚前に請求した場合、相手に知られることなく、年金分割を受けた場合の離婚後の生活設計を立てられるということです。

見込額の試算

【ステップ2】

年金分割後の年金見込み額を試算する

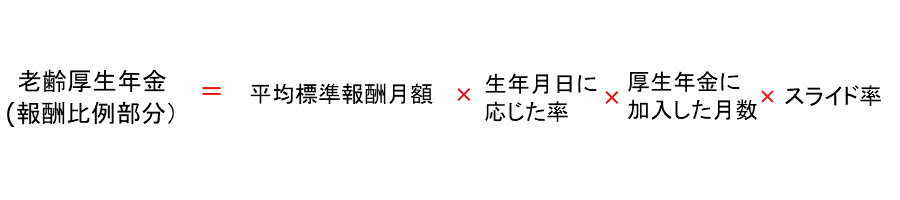

そもそも、老齢厚生年金は、次のような計算式になります。

しかし、残念ながら、年金分割によって将来もらえる年金額の正確な金額はわかりません。

なぜなら、物価や景気、そして、それぞれの年金加入の実績がその時にならないとわからないからです。

ただ、ある程度おおざっぱな計算をすることはできます。

50歳以上の人

50歳以上の人と障害厚生年金を受けている人は、希望すれば、日本年金機構で年金見込み額を試算してもらうことができます。

そして、情報通知書に具体的な金額が「見込み」として記載されますので、とてもイメージがわきやすいと思います

50歳未満の人

50歳未満の人は、情報通知書を取得しても、具体的な金額が記載されていませんので、自分で試算することになります(社会保険労務士などの専門家に頼むことも可能ですが、お金がかかります。)。

そこで、ここで大まかな計算の方法をご紹介します(実際は変換率という数字を使って計算されますが、複雑なので考慮しないでおおざっぱな試算をしてみます。)。ご興味のある方は以下をクリックしてみてください。

当事者間の合意

【ステップ3】

年金分割請求と按分割合の合意をする

年金分割を請求するには、当事者の話し合いで、「年金分割の請求をすること」と「分割する割合=按分割合」に関する合意が必要です。

ただ、一方の年金が減って、他方の年金が増えるという約束事ですから、当然に利害が対立し、合意が難しいことも想像できます。

そのため、合意できなかった場合、家庭裁判所で①調停手続き②審判手続き③離婚訴訟における附帯処分の手続きによって決めることになります。

ただ、実は、年金分割は、あまり争いの余地はありません。

なぜなら、3号分割については、離婚後どちらか一方のみの手続きで完了しますし、按分割合も0,5と決まっています。合意分割の部分に関しても、当事者で決められず裁判所で決めたとしたら、やはり0,5という結果になります。

結局のところ、0,5で決めざるを得ない上、年金分割の制度の認知度が上がってきたこともあり、「どうせ払わないといけないなら」と合意できることも多いように思います。

そして、合意内容は、公正証書や私署証書にすることが必要です(なお、平成20年4月1日以降の3号分割のみ請求する場合はこの合意は必要ありません。)。

年金分割の請求

【ステップ4】

年金分割請求をする

年金分割するためには、日本年金機構に年金分割のための請求書を添付書類とともに請求しなければなりません。離婚すれば、もしくは、離婚条件として公正証書に残せば、自動的に年金分割されるわけではないのです。

例えば、公正証書にて年金分割を取り決めた場合はその公正証書の抄本(年金分割の部分の取り決めを抜き取ったもの)や離婚をしたことが分かる戸籍等を持って、最寄りの年金事務所で請求するという方法になります

(必要書類については、事前に年金事務所や公証役場に問い合わせることをお勧めします。また、こちらもご参照ください。)

この請求によって、按分割合通りに分割するために日本年金機構が「改定割合」を算出し、当事者双方の厚生年金保険料納付記録を書き換えます。

そして、改定後の厚生年金保険料納付記録(標準報酬改定通知書)が日本年金機構から当事者双方に通知されます。

さいごに

年金分割は、離婚後の不平等を解決する画期的な方法の一つです。

しかし、厚生労働省のデータによると、離婚相手から年金分割をしてもらった人のうち、すでに年金受給をしている人の受取増加額の平均は、月3万円程度です。

ということは、残念ながら年金分割さえしてもらえば、ゆとりある老後が保障されるわけではなさそうです。

離婚後の生活設計を考えるに当たって、経済基盤は年金分割に頼るのでなく、それ以外の方法を主体とし、年金分割での年金受取額の増額はあくまで「足し」ぐらいに考えた方が安全です。

年金分割に限らず、離婚には決めておいた方がいい条件や、知っておいた方がいいことがたくさんあります。「離婚」の二文字が頭をよぎったら、まずは専門家にご相談いただければと思います。