夫婦不和により別居をする場合、婚姻費用の取決めが必要となります。しかし、自宅の住宅ローンの支払いがあると、婚姻費用の取決めが複雑になり、もめてしまうことも。

そのため、以下で、住宅ローンがある場合の婚姻費用についてご説明したいと思います。

婚姻費用の基礎知識

婚姻費用の法的な意味合いや金額の決め方として算定表をご紹介します。既に婚姻費用について知っている方で、住宅ローンとの関係を知りたい方はこちらをクリックしてください。該当箇所に移動します。

婚姻費用とは

婚姻費用とは、別居中の夫婦の間で、夫婦や未成熟子の生活費などの婚姻生活を維持するために必要な一切の費用(婚姻費用)のことをいいます。 具体的には、居住費や食費、子どもの学費といった一般の生活費のことを指します。

養育費が未成熟子の生活費であることに対し、婚姻費用はもう一方の配偶者の生活費も含まれている点が異なります。

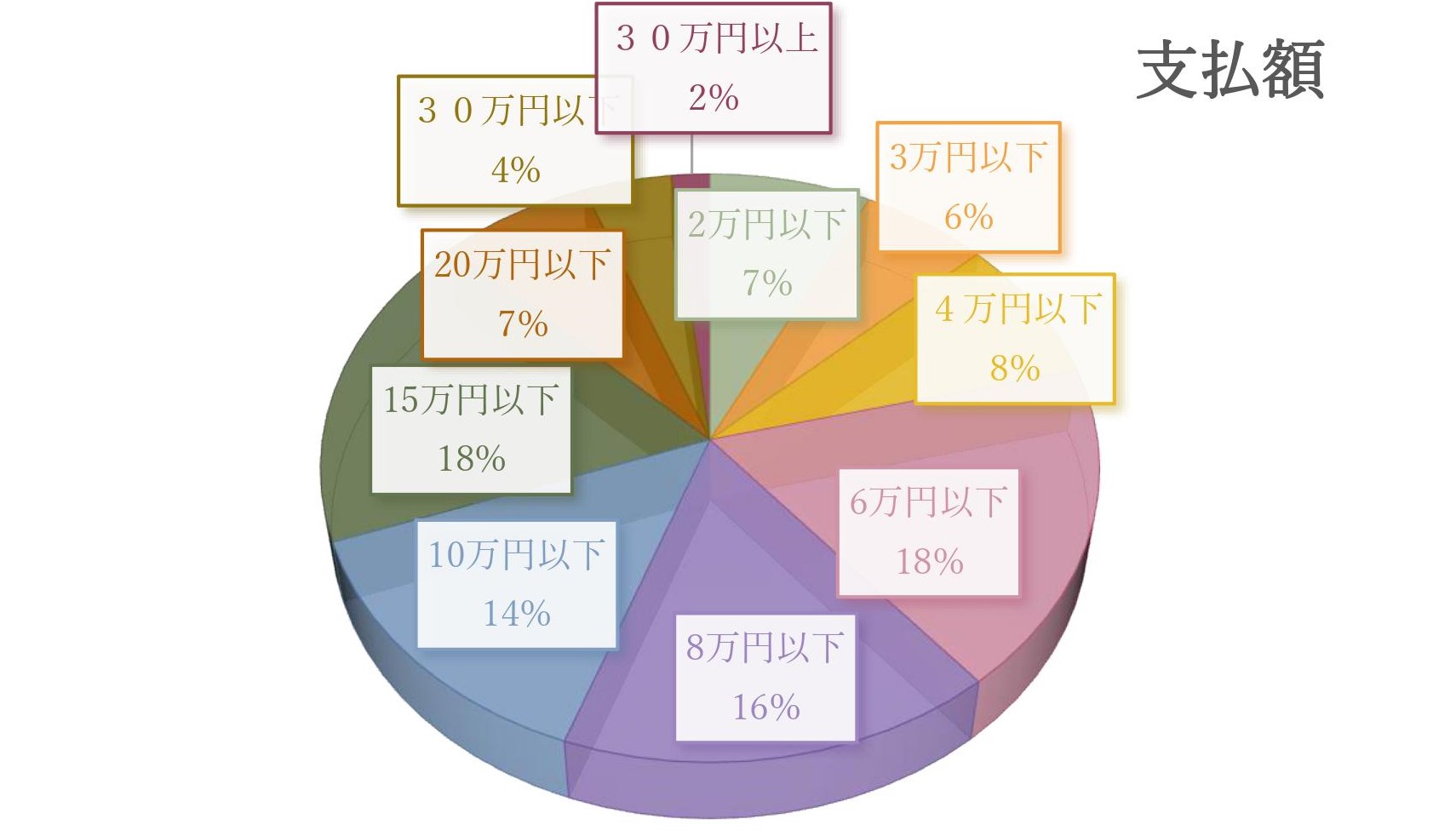

そのため、通常、金額的には「婚姻費用>養育費」となります。ちなみに、裁判所の司法統計によりますと、婚姻費用として支払っている金額は以下のとおりです。

婚姻費用の決め方

算定表を利用して決める

婚姻費用の決め方として一番オーソドックスな方法は裁判所で利用する算定表に沿って決める方法です。

この算定表は、夫婦双方の年収(税込)と子どもの数及び年齢で金額を算出する表です。難しい計算が必要でなく、視覚的に理解しやすいため、金額でもめそうなご夫婦には最適です。

最高裁判所のHPに掲載されているほか、様々な書籍や法律事務所のHP等でも掲載されています。

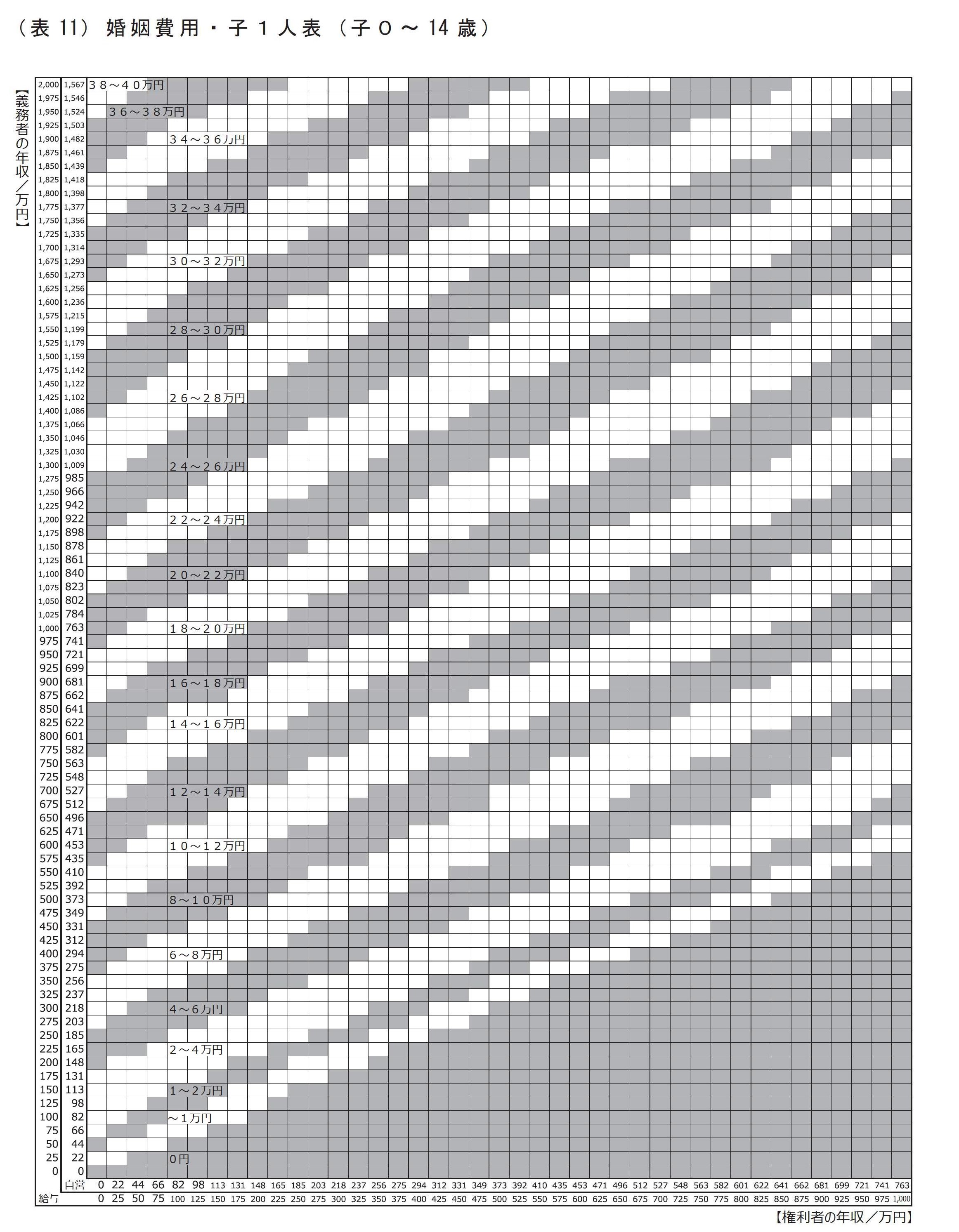

ちなみに、以下の算定表は、0~14歳の子どもが一人いる夫婦が使用する算定表です。このように、子どもの数と年齢によって、使用する表の番号が変わってきます。

現状維持

夫が妻に生活費を渡すようなやり方をしていたご夫婦で、夫が家を出たような場合、これまでのやり方や金額を維持する方法もあります。

というのも、夫一人が家を出たからといって、不要になるのは夫の食費くらいなもので、日常生活に必要なお金はほとんど変わらなかったりします。

そのため、上述の算定表の金額より多い少ないにかかわらず、現状維持のやり方を選択するご夫婦もいます。

住宅ローンがある場合の婚姻費用

以下では、どちらが自宅に住み続け、その自宅の住宅ローンをどちらが支払っているかという場合分けでご説明します。多くの場合、妻が権利者(婚姻費用を受け取る側)、夫が義務者(婚姻費用を支払う側)となりますので、その前提でご説明します。

妻が自宅に住み続ける場合

住宅ローンを夫が払っている

比較的多いケースが家族で住んでいた家から夫が出ていき、その自宅の住宅ローンを夫が支払っているケースです。

夫が離婚を希望している場合はもとより、妻が離婚を希望し、夫は乗り気でない場合であっても、子どもの生活環境を変えたくないという理由で妻と子どもが自宅に残るというケースは少なくありません。

この場合、普通に考えると、夫は住宅ローンと婚姻費用、さらに自分の住居費も必要となりますので、負担が重くなってしまいます。このような場合の婚姻費用の計算方法については、後半で詳しくご説明します。

このケースが当てはまる方はこちらをクリックしてください(同ページ内の該当箇所に移動します)。

双方が住宅ローンを支払っている

夫が出ていく形で別居することになり、妻子が残る自宅の住宅ローンについては夫婦双方が支払っているというケースがあります(ペアローンなど)。

この場合、妻も住宅ローンを支払うことで住居費用の負担をしていることになりますので、原則として、婚姻費用の算定にあたっては住宅ローンの負担は考慮しません(妻が負担する住宅ローンの金額が低すぎるような場合は、婚姻費用が減額されることもあります。)。

妻が住宅ローンを支払っている

妻子が自宅に残り、その自宅の住宅ローンを妻が支払っているというケースもあります。例えば、妻の実家の近く(もしくは敷地内)に自宅を建てたとか、夫が自営業で収入が安定せず住宅ローンが組めなかったというような場合です。

このようなケースでは、原則として住宅ローンの負担は、婚姻費用の算定にあたっては考慮しません。

夫が自宅に住み続ける場合

夫が住宅ローンを支払っている

例えば、妻は離婚や別居を希望しているけれど、夫がそれに反対している場合、夫が出ていってくれることは期待できませんので、妻が出ていくことになります。

また、双方が離婚に合意していたとしても、妻が実家に帰ることを希望していたり、財産分与の関係(例えば、売却予定とか、夫が取得するなど)で、妻が出ていく場合もあります。

この場合、夫は自分の住居費がかかりませんので、婚姻費用の減額要素にはなりません。

双方が住宅ローンを支払っている

夫が自宅に残り、住宅ローンは双方が支払っているというケースがあります。

この場合、夫は、妻の支払いによって住宅ローンの支払いを一部免れてはいますが、全く住居費を負担していないわけではないので、婚姻費用の算定につき、住宅ローンの支払いは考慮しないことになります。

住宅ローンを妻が払っている

あまり多くはありませんが、夫が自宅に残り、その自宅の住宅ローンは妻が支払っているという場合があります。

先ほども書きましたが、例えば、妻の両親の敷地内に自宅を建てたため、妻が住宅ローンを組んだような場合で、かつ、夫が離婚に応じてくれず、別居の実績を作るため、妻がやむを得ず自宅を出るようなケースです。

妻は、夫から婚姻費用をもらえますが、夫が住んでいる住宅のローンを支払っていますので、夫は住居費を免れていることになります。そのため、何等かの方法で婚姻費用の金額に反映すべきと考えられています。

夫がローンを支払っている自宅に妻子が住む場合の婚姻費用の計算方法

一番ありがちで、かつもめやすいケースとして、夫が住宅ローンを支払っている自宅に妻子が住む場合の婚姻費用の計算方法について、事例でご紹介します。

夫:年収800万円(月収手取り38万円、ボーナス手取り75万円×2)

妻:年収100万円

長男:10歳

算定表上の婚姻費用:15万円/月(表11)

住宅ローン:10万円/月、ボーナス時30万円

上記のような夫婦が離婚を前提として別居することになり、妻が子どもと自宅に残り、夫が家を出たとします。妻と子どもが住んでいる自宅は夫名義で住宅ローンも夫が支払っています。

このような場合、妻が受け取る婚姻費用はいくらになるのでしょうか。お互いの主張は以下のとおりです。

妻:算定表の金額(15万円)を満額受け取り、かつ、引き続き住宅ローンも夫に支払ってもらいたい

夫:住宅ローンも含めて25万円は無理。婚姻費用は減額してほしい。さもなければ住宅を売却するしかない。

確かに、夫の月額の手取りが38万円だとすると、婚姻費用と住宅ローンを引くと手元には13万円しか残りません。ちなみに、夫のアパートの家賃は月額8万円ですから、残り5万円で生活していくことは不可能です。

そんな場合、以下のような考え方ができます。

妻の住居関連費を引く方法

妻がもし賃貸のアパートを借りていたら、家賃が発生していたはずです。しかし、夫が住宅ローンを支払う自宅に住めているからこそ、その家賃を支払わずに済んでいます。

そのため、妻が免れている家賃の支払いを何等かの形で婚姻費用から差し引く考え方があります。

この際、差し引く費用を住居関連費用と言いますが、この費用は収入によって変わってきます(収入が高ければ、きっと高い家賃を支払うことができるし、収入が低ければ、家賃に避ける費用も低いだろうよという考え方です。)

例えば、この事例の妻ですと、年収が100万円ですので、住居関連費用は2万2000円程度となります。

そのため、婚姻費用15万円から2万2000円を引いた12万8千円が婚姻費用となります。

住宅ローンの支払いを夫の収入から引く方法

夫の年収800万円から年間の住宅ローン180万円をひくと620万円です。

そして、夫の年収を620万円として算定表を見ますと、婚姻費用は12万円となります。

また、収入からの差し引き方として、総収入から引くのではなく、総収入から基礎収入率を乗じた額から住宅ローンを引く計算方法もあります。この場合、先ほどの計算より婚姻費用は低く計算されます。

夫の標準的住居費を控除する方法

妻は、夫が住宅ローンを支払っているおかげで家賃が発生していないわけですから、夫の居住費も同じく差し引くという方法です。

この事例ですと、夫の標準的居住費は6万5000円程度になるので、その金額を婚姻費用から引くと8万5千円が婚姻費用となります。

婚姻費用でもめた場合の協議方法

家庭裁判所の婚姻費用分担請求調停

夫婦で話し合っても婚姻費用について合意できない場合、家裁の調停を利用することができます。

婚姻費用の分担請求調停を申し立てる際の詳細については、こちら(裁判所のHPに移動します)をご覧ください。

以下に、そのメリットとデメリットをご紹介します。

家裁の調停を利用するメリット

算定表に基づいた結論を導きやすい

夫婦二人だけで話し合っていると、夫婦間の力関係に影響されます。そのため、夫がモラハラの場合など、「勝手に出ていくならびた一文出さない」などと言われてしまうことがあります。

また、どうしても別居や離婚を受け入れられない妻から法外な金額の婚姻費用を請求されて話にならないこともあります。

そんな場合、家裁では算定表を基に話を進めていきますので、適正な金額に落ち着きやすいというメリットがあります。

最終合意できなくても審判に移行する

調停で合意できなかった場合、調停自体は不成立になりますが、その後、自動的に審判という裁判官が決めてくれるフェーズに移行します。

そのため、相手がかなり頑なで合意ができそうになかったとしても、結果的には適切な金額で決定してもらうことができます。

申立時にさかのぼって支払いを請求できる

家裁の調停はなかなか進まず、決定までに時間がかかってしまうことがあります。しかし、そのような場合であっても、最終的に決定した婚姻費用は、申立時にさかのぼって請求ができます。

家庭裁判所を利用するデメリット

時間がかかる

家裁の調停は、申し立ててから1回目の期日が開かれるまで1か月程度かかることも少なくありません。また、その後の期日の間隔も1か月に1回程度(もしくはそれ以下)です。

そのため、決定するまで時間がかかり、それまでの間、婚姻費用なしの生活を強いられる可能性があります。

もちろん、権利者が生活に困らないように調停委員や裁判官から暫定払い(暫定的に金額を決めて支払いを開始し、最終的に金額が決まったら、既払い分と相殺する)から依頼しますが、義務者が応じない場合もあります。

同居中にあらかじめ決めることができない

もらえる婚姻費用の金額が決定しないと、不安で別居に踏み切れないという人も多いのではないでしょうか。

しかし、家裁の婚姻費用の分担請求は、基本的に別居してからになります。同居中に申し立てることも可能ではありますが、その際は、あくまで同居中の婚姻費用について話し合うことになり、別居に踏み切った際の金額をあらかじめ決めておくことはできません。

ADRによる調停

夫婦二人ではなかなか妥当な金額が決められない、でも裁判所で争いたいわけでもない、そんな場合は民間の調停機関であるADRを利用することができます。

ADRに関しては、以下のコラムをご参照ください。

以下では、ADRを利用する場合のメリット・デメリットを伝えします。

ADRを利用するメリット

利便性が高い

ADRは法務省の管轄の事業ではありますが、運営母体自体は民間団体です。そのため、様々な利便性があります。例えば、家裁のように平日の日中しか利用できないということはなく、夜間や土日も話合いを行っている団体がほとんどです。

また、現地に出向かなくても、オンラインで調停をできる機関も増えています(当センターでは、現在、9割がオンライン調停です。)。

加えて、申立ての際の手続きも簡便だったり、期日の間隔も臨機応変に対応してくれるというメリットもあります。

早期解決が可能

申立てから初回期日までの設定が早かったり、期日の間隔を自由に選ぶことができます。そのため、解決までの時間が早いというメリットがあります(法務省の統計では平均審議期間が3か月程度とされていて、家裁の半分以下の期間で解決が可能です。)。

同居中に協議ができる

家裁と異なり、現在同居中であっても、「別居したら」という前提で婚姻費用の話ができます。この点、しっかりと話し合ってから別居できますので、生活のめどが立ち安心です。

紛争性が高まらない

家裁に申し立てると、「訴えられた」という感覚をもつ相手方がいたり、弁護士対弁護士の争いになってしまったりということがあります。

しかし、ADRは民間の調停機関ですので、相手の受け止めも比較的ソフトです。

ADRを利用するデメリット

費用がかかる

家裁の調停は申立時に数千円かかりますが、それ以降は無料です。しかし、ADRは、民間の団体ですので利用料がかかります。利用料は機関によって異なりますが、申立てから合意書を作成するところまでを入れると、合計で5~10万円程度の費用がかかるところが多いようです。

審判に移行する制度がない

家裁と異なり、どうしても双方の合意が取れない場合、不成立で終了となり、その次の一手としては、家庭裁判所に調停を申し立てることになります。

このように、ADR内で「相手が合意しなかったとしても強制的に決める」ということができない点がデメリットです。

ただ、多くの場合、算定表を利用しますので、家庭裁判所に行っても同じ結果になるのであれば、ADRで合意しておこうという流れになることも多いように思います。

まとめ

婚姻費用は、離婚が成立するまでの一時的な取決めにすぎません。しかし、離婚時に取り決める養育費の影響を与えることもありますし、離婚合意そのものに影響があることもあります。

しっかりと話し合った上で適切な金額で取り決めていただければと思います。

ご相談やADRのご利用については、以下のボタンよりお申込みが可能です。おひとりで悩まず、まずはご相談ください。

本コラムの概要をおさらいしたい場合は以下の動画をご覧ください。